L’impact des tarifs a été ressenti partout dans les industries et les pays, mais comme le montre notre étude, personne n’a encaissé le coup aussi durement que les entreprises canadiennes. Les tarifs américains sur le Canada ont rendu ses expéditions moins compétitives, tandis que les tarifs de représailles sur les importations des É.-U. dans certaines industries (comme l’acier, l’aluminium et l’automobile) ont simultanément augmenté les coûts des marchandises en direction du nord. Pour les entreprises qui vendent ces produits dans le marché américain et qui s’approvisionnent aux É.-U., les coûts augmentent dans les deux directions.

Les tarifs américains sur les marchandises importées du Canada ont également réduit la compétitivité des exportations canadiennes dans le marché américain, tandis que la dépendance du Canada aux É.-U. à titre de partenaire commercial le plus important rend complexe la diversification pour se protéger de cette exposition. Cette dépendance teinte l’expérience du Canada à l’égard des tarifs et explique pourquoi les données de cette étude sont si différentes d’un côté et l’autre de la frontière.

En 2026, Purolator a donné le mandat à HelloInfo de mener un sondage auprès de 348 décideurs en expédition et logistique des secteurs industriel, de la vente au détail, de la santé et des technologies au Canada et aux États-Unis, répartis également dans les deux pays. Les données montrent que les entreprises canadiennes sont loin d’être passives. Au lieu de simplement absorber la pression tarifaire et d’attendre qu’elle passe, elles restructurent plus agressivement que leurs homologues américaines. En éliminant des produits, en sortant des marchés, en relocalisant les sites de fabrication et en réduisant systématiquement leur dépendance à leur relation commerciale avec les É.-U. fortement exposée, les entreprises les mieux préparées ont créé des plans d’urgence qui les soutiendront durant l’examen de l’ACEUM de juillet.

Lisez le rapport complet sur les échanges commerciaux mondiaux

Principaux points à retenir

-

- Pourquoi l’expérience canadienne avec les tarifs est fondamentalement différente de l’expérience américaine

- La façon dont les entreprises canadiennes répondent et pourquoi cette réponse diffère de celle des É.-U.

- Pourquoi les enjeux des entreprises canadiennes sont plus grands en vue de l’examen de l’ACEUM

- Ce dont les expéditeurs ont besoin de leur partenaire logistique canadien

- Ce que les entreprises canadiennes doivent faire avant l’examen de l’ACEUM

Pourquoi l’expérience canadienne avec les tarifs est fondamentalement différente de l’expérience américaine

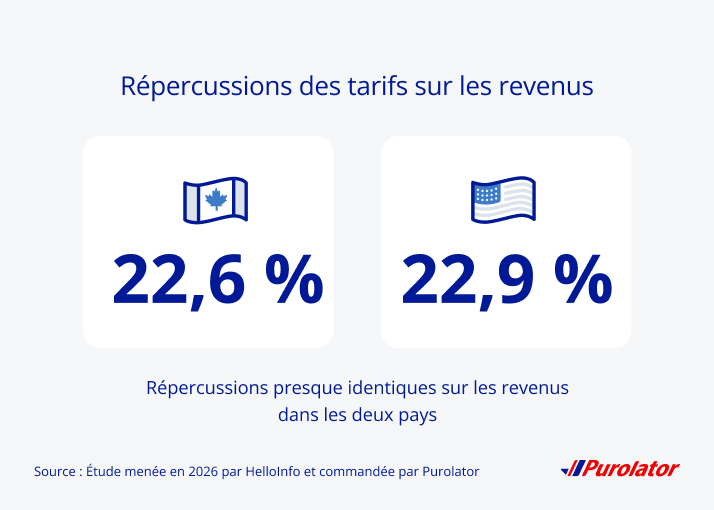

L’impact financier des tarifs est considérable des deux côtés de la frontière. Les entreprises canadiennes rapportent une incidence moyenne annuelle de 661 000 $CAN et certaines entreprises absorbent des pertes allant jusqu’à 3,5 millions de dollars en raison des tarifs. En pourcentage, les tarifs ont eu une incidence de 22,6 cents par dollar sur les revenus canadiens, soit un niveau pratiquement identique à celui rapporté par les entreprises aux É.-U., à 22,9 %.

En surface, cet impact sur les revenus de 23 % semble être le même dans les deux pays. Mais lorsque vous absorbez une incidence de 23 % alors que les coûts augmentent simultanément de l’autre côté de la chaîne d’approvisionnement, cela révèle un portrait plus détaillé de l’expérience canadienne en lien avec les tarifs.

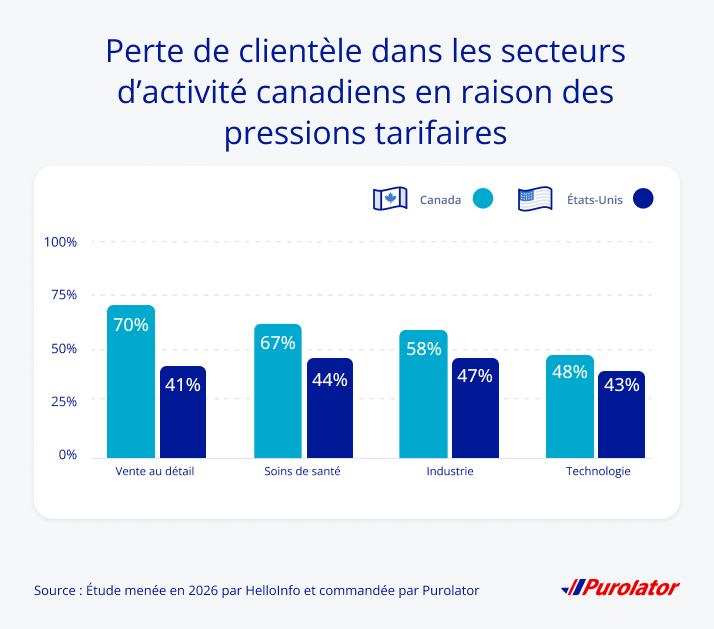

Les données sur les pertes de clients rendent l’écart visible. Dans tous les secteurs visés par cette étude, les entreprises canadiennes perdent des clients à un rythme plus élevé que leurs homologues américaines :

L’écart est le plus grand dans le secteur de la vente au détail, mais la tendance est présente dans tous les secteurs. Les entreprises canadiennes perdent des clients à un rythme plus élevé dans les secteurs industriel, de la santé et des technologies également, ce qui montre que les tarifs imposés sur les deux fronts entraînent des conséquences commerciales réelles et non pas seulement de la complexité sur le plan opérationnel.

Avec un si grand impact dans diverses industries, il n’est pas étonnant que les entreprises canadiennes cherchent activement à réduire leur dépendance aux fournisseurs américains. Onze des entreprises canadiennes qui ont participé à cette étude prévoient quitter le marché américain entièrement au cours des 18 prochains mois, mais aucune entreprise américaine ne prévoit faire de même pour le Canada. Ce n’est pas une simple décision pour la chaîne d’approvisionnement, c’est une déclaration de la façon dont certaines entreprises canadiennes voient la relation elle-même.

Découvrez comment les entreprises aux É.-U. gèrent les changements tarifaires.

Lisez le rapport complet sur les échanges commerciaux mondiaux.

La façon dont les entreprises canadiennes répondent et pourquoi cette réponse diffère de celle des É.-U.

Les deux pays ont été grandement touchés par l’évolution des politiques commerciales entre les É.-U. et le Canada, mais leur réponse à ces changements tarifaires diffère. Les entreprises américaines absorbent en majorité les coûts et investissent dans l’infrastructure de conformité qui réduit l’exposition aux tarifs dans leurs chaînes d’approvisionnement existantes. Les entreprises canadiennes restructurent en éliminant des produits, en quittant des marchés, en relocalisant les sites de fabrication et en réduisant systématiquement leur exposition à une relation commerciale qui a été un pilier de leur chaîne d’approvisionnement pendant des décennies.

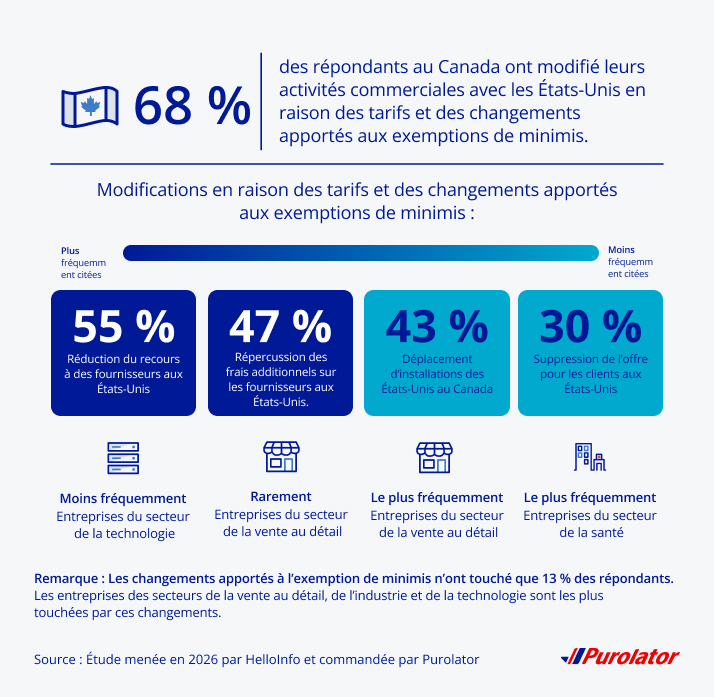

Soixante-huit pour cent des répondants canadiens ont ajusté leurs activités d’expédition à destination et en provenance des États-Unis directement en raison des tarifs et des changements apportés aux règles de minimis. Parmi ceux-ci, 55 % réduisent le recours aux fournisseurs aux É.-U., 47 % transmettent les frais additionnels aux fournisseurs situés aux É.-U., 43 % déménagent des entrepôts ou des établissements de traitement au Canada et 30 % éliminent des offres de produits pour les clients aux É.-U.

Les entreprises canadiennes délocalisent leurs opérations au Mexique plus que leurs homologues américaines. À titre d’alternative à la frontière canado-américaine faisant aussi partie de l’ACEUM, le Mexique offre des moyens de se protéger des tarifs. Des 19 entreprises qui ont déménagé des opérations de CD au Mexique au cours des 18 derniers mois, 12 étaient des entreprises canadiennes, et 12 des 23 entreprises qui ont relocalisé des activités de fabrication au Mexique étaient également canadiennes. En ce qui concerne l’avenir, 14 des 22 entreprises qui prévoient des déménagements de CD au Mexique sont canadiennes, tout comme 14 entreprises sur 22 qui planifient la relocalisation d’activités de fabrication. Il s’agit de signes directionnels plutôt qu’une véritable migration de masse, mais les entreprises canadiennes sont disproportionnellement à l’origine de cette tendance et gagnent de la vitesse.

Découvrez comment le Mexique est devenu un moyen de protection stratégique pour les entreprises canadiennes.

Secteur industriel : La restructuration la plus agressive de tous les segments

Les entreprises industrielles canadiennes font partie des secteurs les plus exposés et répondent en conséquence : Elles sont plus enclines que les autres secteurs canadiens à avoir relocalisé leurs sites de fabrication, à avoir cessé de vendre à certains pays et à avoir éliminé leur offre de produits complètement. Au cours des 18 prochains mois, les entreprises industrielles canadiennes sont quatre fois plus enclines que leurs homologues américaines à planifier des éliminations de produits, probablement en raison du déclin des achats aux É.-U. dû aux tarifs.

Seulement 30 % des entreprises industrielles canadiennes sont pleinement préparées à mettre en place des changements immédiatement si les conditions se détériorent, comparativement à 47 % de leurs homologues américaines. Malgré cette différence de préparation, les entreprises industrielles canadiennes ont des taux de certification ACEUM qui sont les plus élevés de tous les secteurs, et certaines ont rendu le certificat d’origine obligatoire pour tous les envois de fournisseurs entrants, ce qui suggère qu’elles traitent la certification comme un outil de réduction des coûts de première ligne.

Apprenez-en plus au sujet de l’impact des tarifs sur les entreprises industrielles.

Secteur de la vente au détail : Le taux de perte de clients le plus élevé de tous les segments canadiens

Les entreprises du secteur de la vente au détail canadiennes doivent composer avec la pression tarifaire et la fin de l’exemption de minimis, qui a transformé fondamentalement l’économie du commerce électronique transfrontalier. Le résultat est le taux de perte de clients le plus élevé de tous les segments au Canada : 70 % des entreprises du secteur de la vente au détail canadiennes ont rapporté avoir perdu des clients, comparativement à 41 % de leurs homologues américaines.

Ces entreprises ont eu deux fois plus tendance que leurs homologues canadiennes à avoir éliminé des offres de produits (41 % c. 18 %) et à avoir quitté des marchés (30 % c. 20 %) et relocalisé des activités de fabrication (28 % c. 20 %). Le domaine où le secteur de la vente au détail du Canada connaît un retard est l’investissement stratégique dans le dédouanement: Seulement 24 % des détaillants canadiens planifient d’investir dans les pratiques douanières stratégiques au cours des 18 prochains mois, comparativement à 45 % de leurs homologues américains. Pendant ce temps, seulement 61 % des détaillants canadiens sont au courant de l’examen de l’ACEUM à venir, il s’agit du plus faible taux de tous les secteurs visés par cette étude.

Apprenez-en plus au sujet de l’impact des tarifs sur les entreprises du secteur de la vente au détail.

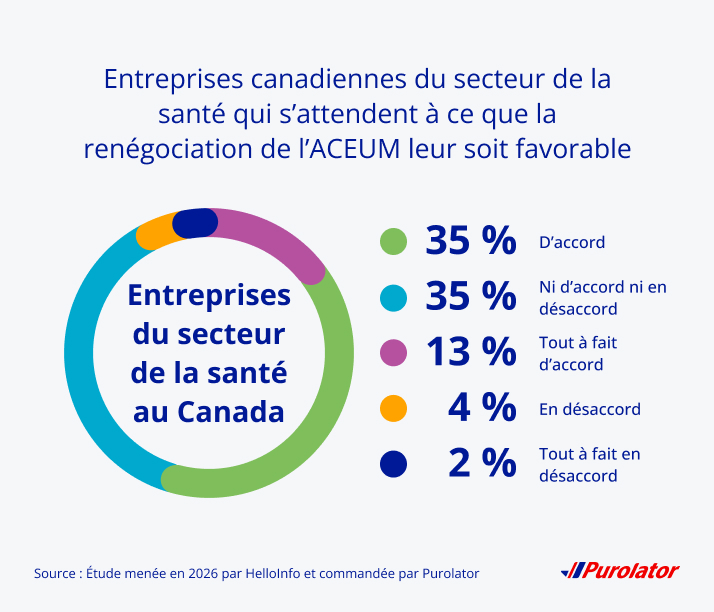

Secteur de la santé : Repositionnement proactif malgré la protection

Les entreprises du secteur de la santé sont l’exception dans les données globales et au Canada. Elles sont en grande partie protégées par les codes HTS exemptés de droits et pour cette raison elles n’ont pas absorbé directement le choc financier qui frappe les secteurs industriel et de la vente au détail. Mais elles ne traitent pas cette protection comme si elle était permanente : Les entreprises du secteur de la santé canadiennes ont deux fois plus tendance que leurs homologues américaines à avoir modifié l’acheminement et l’expédition des marchandises (48 % c. 25 %) et prévoient éliminer des produits près de deux fois plus souvent que les entreprises aux É.-U.

En ce qui concerne l’impression des entreprises du secteur de la santé canadiennes à l’égard de l’ACEUM, 35 % sont ni en accord ni en désaccord avec l’énoncé selon lequel la renégociation de l’ACEUM protégera les produits canadiens des futurs tarifs américains, tandis que 48 % sont d’accord ou fortement d’accord et seulement 6 % sont en désaccord ou fortement en désaccord. Le secteur ne s’attend pas au pire, mais il n’a pas non plus une vision optimiste, étant donné que la majorité est d’avis que les É.-U. détiennent l’avantage dans toute négociation.

Apprenez-en plus au sujet de l’impact des tarifs sur les entreprises du secteur de la santé.

Secteur des technologies : Pression sur les marges et gestion des coûts

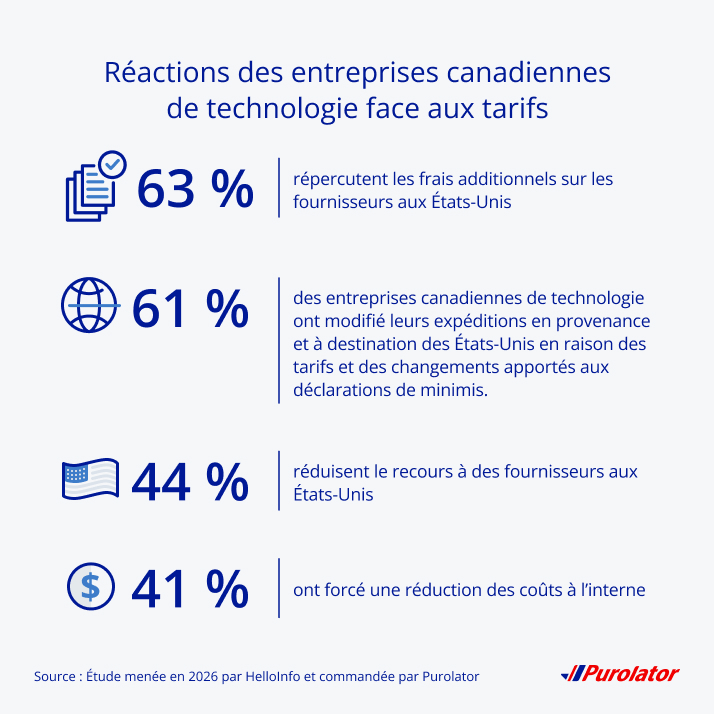

Les entreprises du secteur des technologies canadiennes répondent à la pression tarifaire principalement par la gestion des prix et des coûts, une tendance observée également aux É.-U. Cette approche est due au fait que les activités manufacturières du secteur des technologies sont concentrées en Asie, ce qui rend difficile d’apporter des changements rapides aux chaînes d’approvisionnement. Soixante-et-un pour cent des entreprises technologiques canadiennes ont ajusté leurs activités d’expédition à destination et en provenance des États-Unis en réponse aux tarifs et aux changements apportés aux règles de minimis, 63 % transmettent les frais additionnels aux fournisseurs situés aux É.-U. et 44 % diminuent leur recours aux fournisseurs situés aux É.-U. Elles sont plus enclines que leurs homologues américaines à avoir réduit leurs coûts à l’interne au cours des 18 derniers mois (41 % c. 36 %). Au cours des 18 prochains mois, elles prévoient également davantage d’examens de leur chaîne d’approvisionnement pour réduire les coûts (61 % c. 52 %), d’augmentation des prix (59 % c. 50 %) et des réductions des coûts internes (36 % c. 32 %).

Sur le plan de la conformité à l’ACEUM, les entreprises technologiques canadiennes investissent dans les pratiques douanières stratégiques à 34 %, un rythme bien inférieur à celui de leurs homologues américaines, à 57 %. Étant donné qu’il y a peu de chances que les tarifs imposés au Canada soient levés rapidement, investir dans les outils de conformité est l’une des seules façons pour les entreprises de réduire leurs frais sans transformer entièrement leur chaîne d’approvisionnement. Pour les entreprises technologiques canadiennes, combler cet écart d’ici juillet devrait être une priorité.

Apprenez-en plus au sujet de l’impact des tarifs sur les entreprises du secteur des technologies.

Pourquoi les enjeux des entreprises canadiennes sont plus grands en vie de l’examen de l’ACEUM

L’examen conjoint de l’ACEUM est prévu le 1er juillet 2026. Pour les entreprises canadiennes, il s’agit d’un tournant qui déterminera si leur relation commerciale transfrontalière la plus importante se stabilisera ou se détériorera davantage. Soixante-dix pour cent de tous les répondants sont au courant de l’examen, mais les entreprises canadiennes montrent des taux plus élevés que leurs homologues américaines.

Cinquante-cinq pour cent des répondants canadiens sont optimistes au sujet de l’issue de l’examen, comparativement à 69 % des répondants américains, et seulement 50 % des répondants canadiens croient que l’examen offrira une protection contre de futurs tarifs américains sur le Canada. Cette donnée suggère que les entreprises canadiennes ont une bonne compréhension des parties qui ont le plus à perdre en vue de l’examen de l’ACEUM.

https://resources.purolator.com/fr/etude-commerce-mondial/.

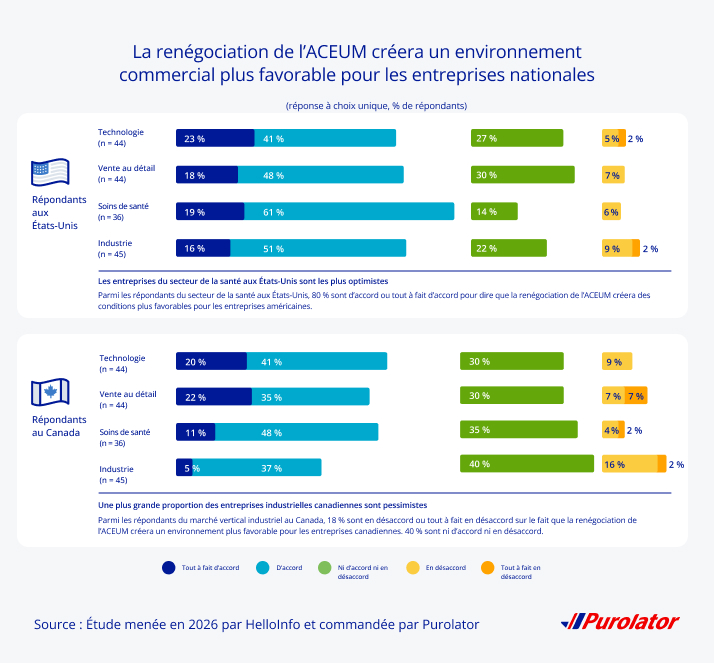

Parmi les industries, l’attitude des entreprises varie de l’incertitude au pessimisme. Les entreprises industrielles canadiennes sont le segment le plus pessimiste de toutes les combinaisons de secteur et de pays : 18 % sont en désaccord ou fortement en désaccord avec l’énoncé que la renégociation créera un environnement plus favorable, 40 % sont ni en accord, ni en désaccord et moins de la moitié sont vraiment optimistes. Les entreprises des secteurs de la vente au détail et des technologies sont plus optimistes, mais dans le cas du secteur de la vente au détail, cet optimisme pourrait refléter le faible niveau de connaissance au sujet de l’examen plutôt qu’une réelle confiance envers l’issue.

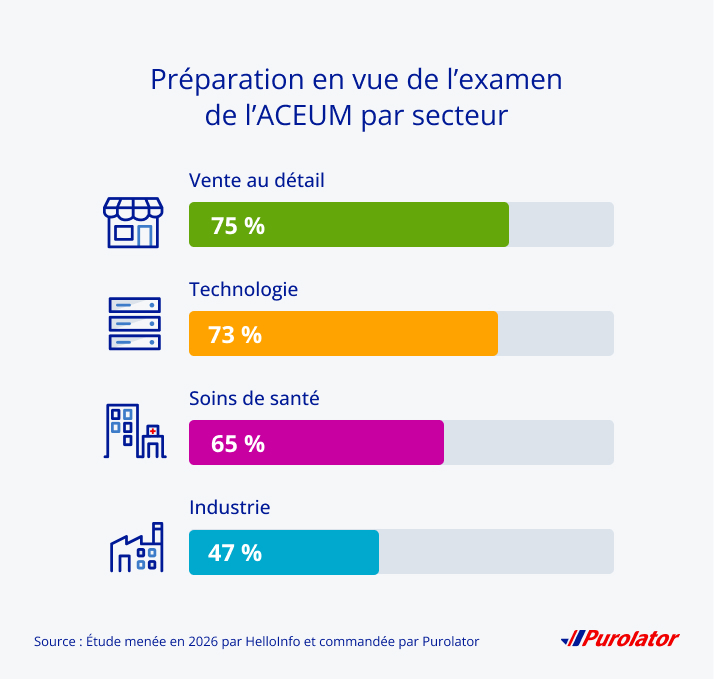

Les entreprises canadiennes accumulent également un retard de préparation dans toutes les industries : Les entreprises industrielles sont les moins préparées à l’examen, à 47 %, tandis que les entreprises du secteur de la santé se situent à 65 %, celles du secteur des technologies à 73 % et de la vente au détail, à 75 %. La tactique la plus courante parmi les entreprises au courant de l’examen est de surveiller les nouvelles et d’attendre l’issue avant d’apporter des changements structurels. Pour un pays où l’issue de l’examen aura des conséquences plus directes et rapides qu’aux É.-U., l’approche « attendre puis agir » pourrait avoir un coût réel.

Les entreprises qui n’attendent pas l’issue de l’examen avant d’agir modélisent les scénarios les plus optimistes et pessimistes avec leur équipe des finances, rendent le certificat d’origine de l’ACEUM obligatoire pour tous les envois entrants, établissent des relations avec des fournisseurs secondaires à l’extérieur des É.-U. et entrent en contact avec des associations d’industrie pour obtenir les dernières nouvelles sur les positions de négociation. Ces stratégies seront rentables, peu importe l’issue de l’examen.

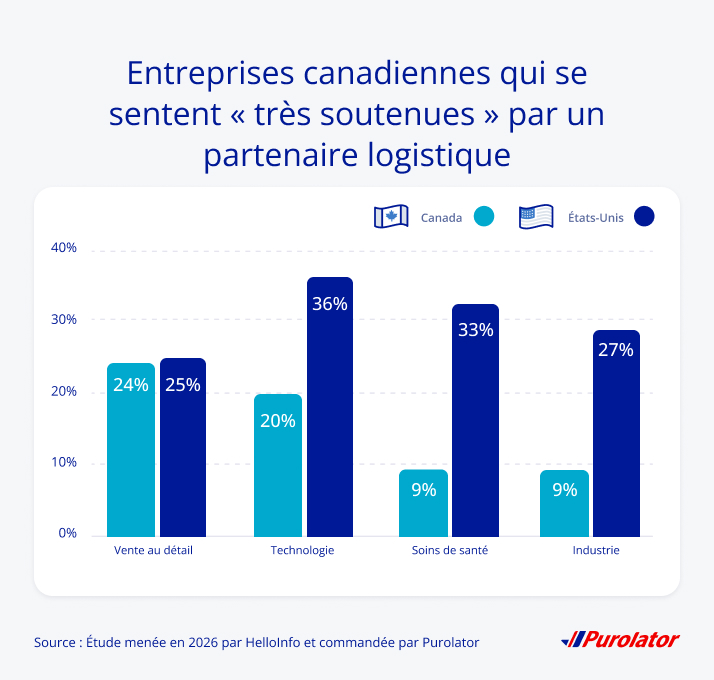

Ce dont les expéditeurs ont besoin de leur partenaire logistique canadien

Les entreprises des deux pays comptent sur leur partenaire de logistique transfrontalière pour les aider durant les périodes d’incertitude. Toutefois, seulement 16 % des répondants canadiens se décrivent comme étant « très soutenus » par leur partenaire d’expédition É.-U.-Canada, comparativement à 30 % des répondants américains. Cet écart est constant dans tous les secteurs.

Les entreprises canadiennes subissent davantage la pression des tarifs; elles apportent davantage de changements opérationnels et ont des enjeux plus grands à l’égard de l’issue de l’examen. Et pourtant, lorsqu’elles en ont le plus besoin, elles semblent recevoir moins de soutien proactif de la part de leur partenaire de logistique que leurs concurrents aux É.-U.

Les entrevues qualitatives ont révélé ce qui manquait. Les répondants dans l’ensemble ont dit que durant la période de volatilité des tarifs, les transporteurs ont tardé à communiquer, leurs représentants donnaient des conseils contradictoires et étaient en mode réaction lorsque les entreprises avaient besoin d’un soutien proactif. Combinés à des équipes en silo, des retards à la frontière et des frais inattendus facturés des semaines après la retenue, ces irritants ont érodé le niveau de confiance.

Ce que veulent les expéditeurs canadiens est similaire dans les quatre secteurs : une analyse proactive de l’exposition tarifaire par envoi et UGS, des conseils pour la certification ACEUM propre à leurs produits, des conseils pour apporter des ajustements opérationnels qui prennent en considération la nature bilatérale de la pression tarifaire et un seul point de contact lorsque les conditions changent. Plutôt que des mises à jour génériques sur les politiques, les entreprises ont besoin d’un partenaire qui comprend ce que cela signifie d’être une entreprise canadienne en activité actuellement et qui adapte sa réponse en conséquence.

Ce que les entreprises canadiennes doivent faire avant l’examen de l’ACEUM

L’examen de l’ACEUM à venir déterminera si l’accord sera maintenu pendant les 16 prochaines années. Même une issue favorable entraînera une période d’interprétation et d’ajustement, tandis qu’une issue défavorable créera une nouvelle phase d’incertitude. D’une manière ou d’une autre, le moment est venu pour les entreprises de se préparer. Voici comment :

D’ici juillet, modélisez vos scénarios les plus optimistes et pessimistes. Les entreprises canadiennes ont plus à perdre d’une issue défavorable que leurs homologues américaines, ce qui fait de la modélisation financière une nécessité et non pas un outil pratique. Si vous évaluez déjà le Mexique comme alternative d’acheminement régie par l’ACEUM, accélérez ces efforts. Et si vous ne l’avez pas fait, c’est le temps d’agir.

Au cours des 90 prochains jours, la mesure qui offrira le meilleur rendement pour la plupart des entreprises canadiennes est la tenue d’une vérification de la certification ACEUM : Schématisez vos UGS transfrontaliers par rapport aux exigences relatives aux règles d’origine, trouvez les lacunes et rendez le certificat d’origine obligatoire pour les fournisseurs. De plus, établissez un seul point de contact avec votre partenaire d’expédition canadien avant que l’examen de juillet ne crée l’urgence d’en trouver un.

Après l’examen, la meilleure façon de se préparer à n’importe quelle issue est d’investir dans l’infrastructure de conformité, y compris la reclassification HTS et l’optimisation des accords de libre-échange. C’est également le montant où il est essentiel d’établir des relations avec des fournisseurs à l’extérieur des É.-U.

Pour obtenir le cadre de travail sur 12 mois, y compris des conseils spécifiques aux industries et des bases de référence venant de 348 expéditeurs nord-américains, téléchargez l’étude complète.

Comment Purolator soutient les expéditeurs canadiens

Les entreprises canadiennes sont les moins bien servies par leurs partenaires logistiques comparativement à la pression tarifaire qu’elles subissent. À titre de réseau intégré de transport de fret et de messagerie du Canada avec plus de 65 ans d’activité au Canada et plus de 25 ans d’expérience en expédition transfrontalière, Purolator est positionnée pour offrir le partenariat proactif dont ont besoin les expéditeurs canadiens de tous les secteurs et des deux côtés de la frontière. Que vous expédiiez des marchandises industrielles, des articles vendus au détail, des fournitures médicales ou de l’équipement technologique, notre expertise transfrontalière et nos capacités de conformité commerciale sont bâties pour répondre aux défis révélés par cette étude.

https://resources.purolator.com/fr/etude-commerce-mondial/.

Pour la conformité et la certification ACEUM

Avec l’acquisition de Livingston International, Purolator offre aux expéditeurs canadiens un accès à plus de 2 700 experts en commerce au Canada et à plus de 52 points de passage transfrontaliers, ports et aéroports et autres emplacements stratégiques aux É.-U., au Canada, au Mexique, en Europe et en Asie. Les spécialistes en conformité commerciale ont des connaissances approfondies sur les règles d’origine de l’ACEUM, la classification des codes HTS et les programmes de remboursement des droits pour répondre aux besoins en soutien essentiels des expéditeurs canadiens. L’Assistant commercial de Purolator fournit les codes de classement tarifaire sur demande, des estimations des tarifs et la documentation requise pour les équipes canadiennes qui évaluent la couverture de leur certification avant juillet.

Pour l’analyse de l’exposition aux tarifs et l’information sur les échanges canadiens

Purolator et Livingston animent des webinaires sur les tarifs qui traduisent l’environnement réglementaire en évolution rapide en des conseils opérationnels concrets. Pour les entreprises canadiennes qui modélisent des scénarios en vertu de l’ACEUM, les services de consultation en commerce de Livingston offrent l’expertise que la plupart des équipes n’ont pas à l’interne.

Pour les défis liés à l’expédition transfrontalière et le transport vers le Mexique

Le réseau intégré nord-américain de Purolator couvre le Canada, les É.-U. et le Mexique et offre des services de chargement partiel (LTL) et de chargement complet (TL), un soutien complet aux douanes et des spécialistes de la conformité commerciale bilingues qui comprennent les exigences de documentation de l’ACEUM à chaque frontière. Pour les entreprises canadiennes qui considèrent le Mexique comme mesure de protection en vertu de l’ACEUM, Purolator peut vous aider à répondre aux besoins en logistique au Canada et aux exigences de conformité associées à une stratégique d’acheminement plus complexe.

Pour la portée du réseau et un point de contact unique

Purolator livre à la totalité des codes postaux canadiens au moyen du plus grand réseau intégré de messagerie et de transport de fret du Canada composé à 97 % de ses propres actifs. Chaque client de Purolator a accès un seul point de contact qui a la pleine visibilité sur son compte et le mandat de signaler proactivement les problèmes afin d’offrir le soutien dont ont besoin les expéditeurs canadiens en cette période d’incertitude commerciale.

Les entreprises canadiennes assument plus que leur juste part des perturbations commerciales actuelles et l’examen de juillet remettra leur résilience à l’épreuve. Beaucoup d’entre elles ont déjà apporté des changements opérationnels décisifs, mais d’autres sont encore en rattrapage. Pour les entreprises qui veulent intégrer plus de résilience dans leur chaîne d’approvisionnement, la préparation doit commencer maintenant. Téléchargez le rapport complet sur l’étude pour comprendre comment les entreprises de différentes industries composent avec l’incertitude tarifaire et la façon de se préparer en vue de l’examen de juillet.

*Purolator est la marque de livraison la plus réputée du Canada, selon le sondage sur la réputation des entreprises de 2026 de Leger.

**Cette recherche a été commandée (payée) par Purolator et menée par HelloInfo, une firme de recherche indépendante. Purolator n’a pas été désigné comme le promoteur lors de la collecte des données.